つみたてNISAとは

株式や投資信託の売却益や配当などは、通常儲かった分に税金(20.315%)がかかりますが、その税金が非課税になるというのが「NISA(少額投資非課税制度)」という制度です。

NISAには「つみたてNISA」と「一般NISA」(「ジュニアNISA」は一般NISAの20歳未満用)があります。

このうち「つみたてNISA」は、毎月積み立て方式で投資する場合に利用できる非課税制度です。

積立投資は、毎月少額で始めることができるうえに、投資対象の価格変動リスクを分散することができます。さらに毎月定額で投資することで「ドルコスト平均法」といって、対象商品の価格が高い時は少なく、価格が安い時は多く購入することで、平均購入単価を低く抑えることが可能です。

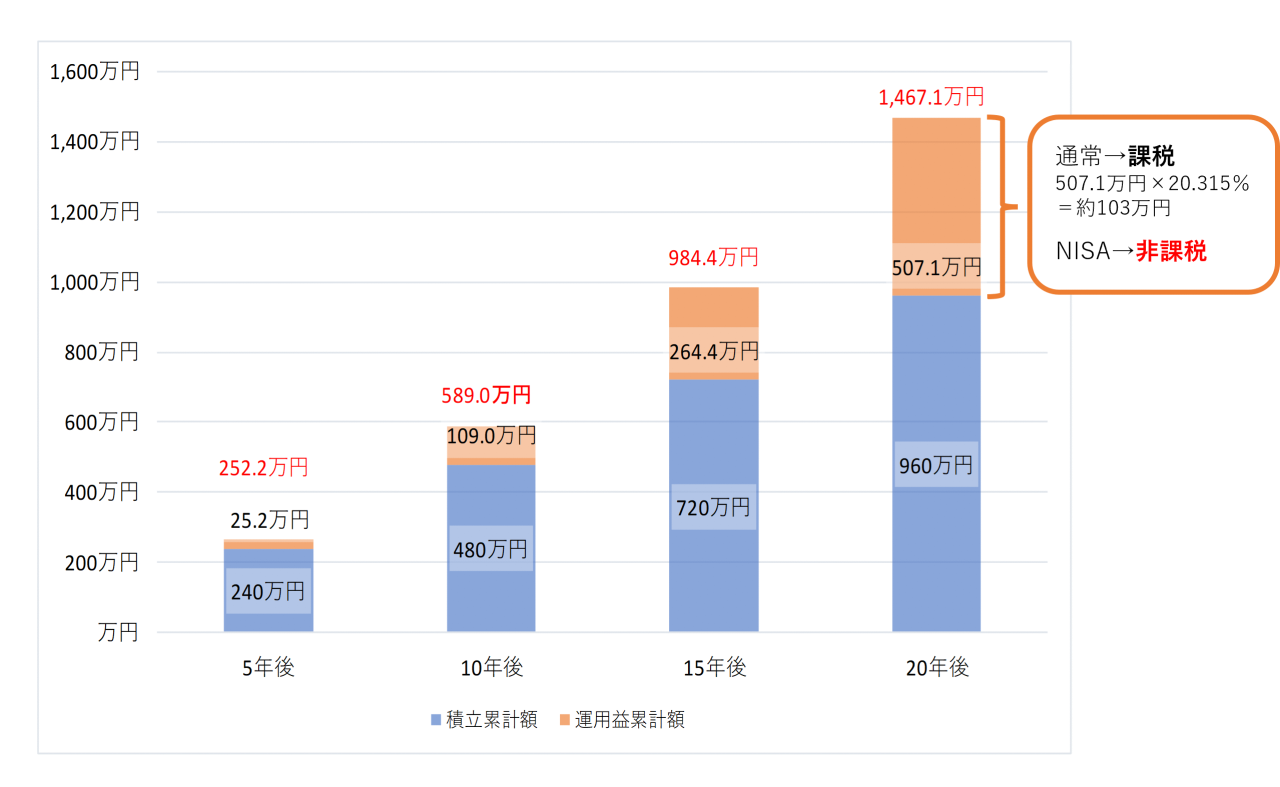

運用益の非課税はとても大きなメリットです。

上の図1を見ると分かるように、運用益が大きくなればなるほど税金のインパクトを強く感じます。投資信託などに投資するなら、まずはNISAから初めて、投資額がNISAの枠を超えてから通常の投資へと拡大していくのが良いでしょう。

注意点としては、NISAは1人1口座という制度になっていて、銀行や証券会社のうち、どこかの金融機関で1口座しか開設できません。

また2023年までは、「つみたてNISA」と「一般NISA」もどちらか一方しか選択できないことになっています。

なお、令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示され、下記のように制度が変更になる予定です。

2024年からNISAはこう変わる

2024年からはNISAが大きく変わります。

特にメリットがある主な変更点は以下の通りです。

- 年間非課税枠が拡大する

- 非課税期間が無期限になる

- 「つみたて」と「一般」が併用できるようになる

つまり、非課税になる部分が大幅に拡大するということです。

2023年までのNISA

| つみたてNISA | 一般NISA | |

|---|---|---|

| 加入資格 | 20歳以上の国内居住者 | |

| メリット | 利息配当金と売却益が非課税 | |

| 併用 | 不可(どちらか一方を選択) | |

| 年間非課税枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資可能商品 | 国の基準を満たす※1 投資信託、ETFのみ | 上場株式、ETF、 公募株式投信、REIT等 |

| 非課税枠の繰り越し | できない | |

| 資金の引き出し | いつでも引き出せる | |

2024年からのNISA

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 加入資格 | 18歳以上の国内居住者 | |

| メリット | 利息配当金と売却益が非課税 | |

| 併用 | 併用可 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 (総枠) | 1,800万円 ただし、内枠で成長投資枠は1,200万円まで | |

| 非課税期間 | 無期限 | |

| 投資可能商品 | 国の基準を満たす※1 投資信託、ETFのみ | 上場株式、ETF、 公募株式投信、REIT等 |

| 資金の引き出し | いつでも引き出せる | |

※1:販売手数料がゼロなど、長期の積立・分散投資に適した一定の投資信託(対象商品については金融庁のホームページに載っています)

つみたてNISAのメリットと注意点のまとめ

- 低額から積立投資を始められる(最低100円から※2)

- 運用益が非課税

- 時間の分散効果が得られる

- 販売手数料が0円(ノーロード)で信託報酬も低い商品が買える

※2:取り扱い金融機関によって最低投資金額が異なります。

- 1人1口座しか口座開設できない(後で変更する場合は手続きが面倒)

- 投資商品なので元本割れリスクなどの投資商品のリスクは変わらずある

- 2023年までは「つみたて」と「一般」は併用できない

積立投資の複利運用効果についてはこちらもご覧ください。

コメント